乗用車の自動車税種別割は排気量ごとに定められています。

年式が古いものは重課がありますが、基本的には車検証の排気量を見れば種別割の金額が割り出せるわけです。

しかしロータリーエンジンはちょっと特殊。

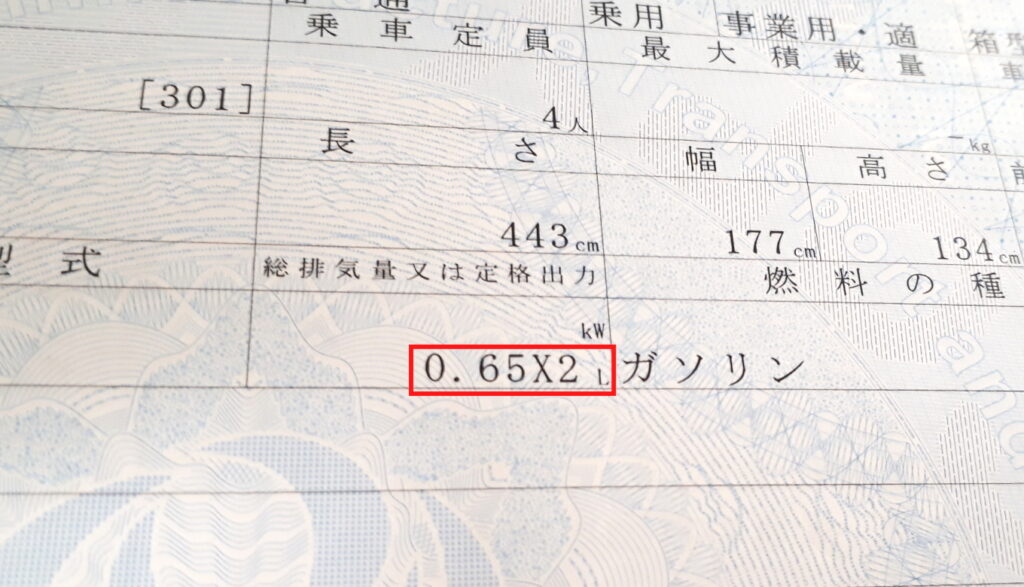

例えば上の画像はマツダRX-8の車検証ですが、排気量が「0.65X2」となっています。

この場合、どのように種別割を計算すればよいのでしょうか?

排気量「0.65X2」の意味

ロータリーエンジンは「1ローターあたりの排気量×ローター数」で排気量が算出されます。

マツダRX-8の場合、1ローターあたり654ccでローター数は2。

車検証の「0.65X2」は、0.65リットル×2を意味しているわけです。

RX-8の排気量は654cc×2で1308ccとなります。

自動車税種別割は排気量を1.5倍にして計算

排気量が1308ccなので種別割は「1リットル超~1.5リットル以下」の金額が適用されそうですが、実は違います。

ロータリーエンジンはその構造により、同排気量の一般的なエンジンと比べて1.5倍程度の出力があるとされており、種別割も排気量を1.5倍にして算出することになっているのです。

1308ccの1.5倍は1962cc。

種別割は「1.5リットル超~2リットル以下」の金額が適用されることになります。

さらに初度登録から13年を超えたガソリン車は重課となり、マツダRX-8の場合該当するものも多いでしょう。

まとめ

他事務所に登録を依頼する際はあらかじめ税額を調べることが多いのですが、初めてロータリーエンジン車を扱ったときはこのルールを知らず間違えてしまいました。

ロータリーエンジン車を扱うことは多くないですが、頭に入れておきたいですね。